Los Simuladores de crédito son herramientas para el cliente. La finalidad de los simuladores es asesorar al cliente en lo que respecta a montos, tasas, plazos, y otras características de los créditos.

Los Simuladores de crédito son herramientas para el cliente. La finalidad de los simuladores es asesorar al cliente en lo que respecta a montos, tasas, plazos, y otras características de los créditos.

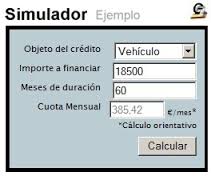

Por lo general existe un simulador particular para cada tipo de crédito, tal como es el caso del Simulador del Crédito hipotecario. En esta oportunidad hablaremos de características generales del Simulador de Crédito para que pueda utilizar esta herramienta muy útil.

Utilidades del Simulador:

Cálculo de cuánto puedo pedir:

Para realizar el cálculo de cuánto puedo pedir prestado según mi capacidad de pago, es necesario que ingrese la información de los tres supuestos básicos que se indican en casa simulador. Como resultado obtendrá la información referida a la cantidad de dinero que puede solicitar como crédito, explicando cuánto corresponde al Capital y cuánto a los Intereses. La exactitud del cálculo dependerá del valor ingresado en el campo de Tasa de Interés mensual, la que puede ser consultado directamente en la institución financiera que usted desee o bien viendo la encuesta semanal de Tasas de Interés de Pizarra realizada por SBIF.

La ley chilena ha estipulado, para el caso de los créditos, un límite de interés que recibe el nombre de interés máximo convencional. Este interés no puede exceder en más de un 50% el interés corriente que rige al momento de la convención, ya sea que se pacte una tasa fija o variable.

El interés corriente es el interés promedio cobrado por los bancos y sociedades financieras establecidas en Chile en las operaciones que realicen en el país, salvo ciertas exclusiones que enumera la ley, y corresponde a la SBIF determinar las tasas de interés corriente, pudiendo distinguir entre operaciones en moneda nacional o extranjera, reajustables o no reajustables.

Los promedios se establecen en relación con las operaciones efectuadas durante cada mes calendario y las tasas resultantes se publican en el Diario Oficial y en esta Superintendencia durante la primera quincena del mes siguiente.

La Tasa Máxima Convencional se puede encontrar, por fecha, su aplicación es regulada por el Capítulo 7-1 de la Recopilación Actualizada de Normas de esta Superintendencia.

Esta tasa rige para las leyes que se refieran a la tasa de interés máxima convencional para operaciones reajustables y no reajustables.

Recomendaciones

1.- Asegúrese de conocer con exactitud los datos solicitados ya que de ello depende la calidad del resultado que obtenga.

2.- Recuerde que el monto adeudado al Banco puede incluir además de la cantidad recibida, impuestos, gastos notariales y cualquier otro ítem pactado por las partes.

3.- Los resultados de la TMC que se entregan son los valores anuales. Sin embargo, usted puede ingresar la tasa de su crédito en términos mensuales o anuales.

Tenga en cuenta que el valor final del crédito no es sólo la cuota a pagar en un mes, sino la suma de todas las cuotas y comisiones (por usar la tarjeta de crédito o mantenerla) más los impuestos, seguros ofrecidos u obligatorios, gastos notariales u otros costos asociados.